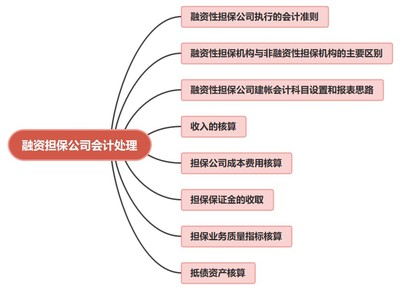

非融資性擔(dān)保業(yè)務(wù)是融資擔(dān)保公司業(yè)務(wù)體系的重要組成部分,它是指擔(dān)保公司為被擔(dān)保人提供的、與融資活動(dòng)無直接關(guān)聯(lián)的信用擔(dān)保服務(wù),如工程履約擔(dān)保、投標(biāo)擔(dān)保、訴訟保全擔(dān)保等。這類業(yè)務(wù)的會(huì)計(jì)賬務(wù)處理,在遵循《企業(yè)會(huì)計(jì)準(zhǔn)則》的基礎(chǔ)上,具有其特定的原則和流程,核心在于對(duì)擔(dān)保合同形成的或有負(fù)債、擔(dān)保費(fèi)收入及相關(guān)成本費(fèi)用的確認(rèn)與計(jì)量。

一、 初始確認(rèn)與計(jì)量

當(dāng)融資擔(dān)保公司與非融資性擔(dān)保業(yè)務(wù)客戶簽訂擔(dān)保合同并承擔(dān)擔(dān)保責(zé)任時(shí),根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第13號(hào)——或有事項(xiàng)》,擔(dān)保公司因該合同形成了一項(xiàng)現(xiàn)時(shí)義務(wù)(即或有負(fù)債)。在合同生效日,擔(dān)保公司通常不確認(rèn)一項(xiàng)資產(chǎn)或負(fù)債,但需在財(cái)務(wù)報(bào)表附注中進(jìn)行披露。擔(dān)保公司向被擔(dān)保人收取的擔(dān)保費(fèi),應(yīng)在擔(dān)保合同生效并滿足收入確認(rèn)條件時(shí)確認(rèn)為收入。根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》(2017年修訂),擔(dān)保服務(wù)屬于在某一時(shí)段內(nèi)履行的履約義務(wù),因此擔(dān)保費(fèi)收入應(yīng)在擔(dān)保責(zé)任期間內(nèi),按照合理的方法(如時(shí)間進(jìn)度法)分期確認(rèn),計(jì)入“擔(dān)保費(fèi)收入”科目。

二、 后續(xù)計(jì)量與或有負(fù)債的評(píng)估

在整個(gè)擔(dān)保責(zé)任期間,擔(dān)保公司需要持續(xù)評(píng)估履行擔(dān)保責(zé)任的可能性以及可能發(fā)生的損失金額。這通常涉及以下賬務(wù)處理環(huán)節(jié):

- 計(jì)提擔(dān)保賠償準(zhǔn)備:根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則》的謹(jǐn)慎性原則及金融企業(yè)風(fēng)險(xiǎn)管理的需要,擔(dān)保公司應(yīng)在資產(chǎn)負(fù)債表日,對(duì)尚未終止的擔(dān)保合同,評(píng)估其風(fēng)險(xiǎn)并計(jì)提擔(dān)保賠償準(zhǔn)備。計(jì)提時(shí),借記“營業(yè)成本”或“擔(dān)保賠償支出”科目,貸記“擔(dān)保賠償準(zhǔn)備”科目。計(jì)提方法可基于歷史賠付數(shù)據(jù)、業(yè)務(wù)風(fēng)險(xiǎn)分類(如五級(jí)分類)等模型進(jìn)行估算。

- 或有負(fù)債的變動(dòng):隨著擔(dān)保事項(xiàng)進(jìn)展(如被擔(dān)保人履約情況變化),公司需重新評(píng)估或有負(fù)債的金額。若預(yù)計(jì)損失增加,則補(bǔ)提擔(dān)保賠償準(zhǔn)備;若預(yù)計(jì)損失減少,則沖回部分已計(jì)提的準(zhǔn)備。

三、 代償發(fā)生時(shí)的賬務(wù)處理

當(dāng)被擔(dān)保人違約,且擔(dān)保公司根據(jù)合同約定履行了代償責(zé)任時(shí),賬務(wù)處理進(jìn)入核心環(huán)節(jié):

- 支付代償款:借記“應(yīng)收代位追償款”科目(按實(shí)際支付金額),貸記“銀行存款”等科目。這標(biāo)志著或有負(fù)債轉(zhuǎn)化為實(shí)際資產(chǎn)(追償權(quán))和實(shí)際支出。

- 沖減擔(dān)保賠償準(zhǔn)備:將已為該筆業(yè)務(wù)計(jì)提的擔(dān)保賠償準(zhǔn)備予以沖減,借記“擔(dān)保賠償準(zhǔn)備”科目,貸記“應(yīng)收代位追償款”或“擔(dān)保賠償支出”科目。

四、 追償與結(jié)清

擔(dān)保公司履行代償責(zé)任后,即取得向被擔(dān)保人及反擔(dān)保人進(jìn)行追償?shù)臋?quán)利。后續(xù)賬務(wù)處理如下:

- 收到追償款:當(dāng)實(shí)際收到全部或部分追償款時(shí),借記“銀行存款”科目,貸記“應(yīng)收代位追償款”科目。

- 追償差額處理:若最終追償款金額小于原“應(yīng)收代位追償款”賬面價(jià)值,其差額確認(rèn)為當(dāng)期損失,借記“資產(chǎn)減值損失”或“擔(dān)保賠償支出”科目,貸記“應(yīng)收代位追償款”科目。反之,若追償款超過賬面價(jià)值,超過部分通常計(jì)入當(dāng)期損益(如營業(yè)外收入)。

五、 成本費(fèi)用歸集

與非融資性擔(dān)保業(yè)務(wù)直接相關(guān)的支出,如盡職調(diào)查費(fèi)、評(píng)審費(fèi)、公證費(fèi)等,應(yīng)在發(fā)生時(shí)根據(jù)其性質(zhì)計(jì)入當(dāng)期損益(如“業(yè)務(wù)及管理費(fèi)”)或進(jìn)行資本化/攤銷處理,遵循配比原則與收入確認(rèn)期間相匹配。

融資擔(dān)保公司對(duì)非融資性擔(dān)保業(yè)務(wù)的會(huì)計(jì)賬務(wù)處理,貫穿于合同生效、責(zé)任存續(xù)、代償發(fā)生及追償完結(jié)的全生命周期。其核心在于嚴(yán)格依據(jù)會(huì)計(jì)準(zhǔn)則,準(zhǔn)確識(shí)別與計(jì)量或有負(fù)債,采用系統(tǒng)方法計(jì)提風(fēng)險(xiǎn)準(zhǔn)備,并清晰地反映代償與追償過程對(duì)財(cái)務(wù)狀況和經(jīng)營成果的影響。完善的賬務(wù)處理不僅是合規(guī)要求,更是公司進(jìn)行有效風(fēng)險(xiǎn)管理和業(yè)務(wù)決策的重要信息基礎(chǔ)。